El ministro del interior Florencio Randazzo dijo que la intervención al mercado cambiario es para "defender el valor de la moneda", evidentemente este gobierno esta mezclando los actores y cuales son las capacidades que tiene cada uno.

A saber, el Banco Central es el que tiene un doble mandato, esto es, moverse entre 2 objetivos, el primero de crecimiento, el segundo de mantener los precios estables, a través de la política monetaria al emitir o dejar de emitir dinero actúa sobre las variables interés, tipo de cambio e inflación. Es decir, el Banco Central es quien debe velar por mantener el valor de la moneda.

El mercado cambiario no tiene la finalidad de mantener el valor de la moneda, el mercado cambiario es el ámbito en el cual los agentes convalidan sus expectativas respecto del valor de la moneda, dependiendo de la situación económica. Esto incluye principalmente pero no pretendiendo ser un listado exhaustivo:

1) Situación de la oferta, esta el mercado operando al tope de la capacidad instalada? existen cuellos de botella?

2) Situación de la demanda, la tasa de interés, favorece el crecimiento del consumo y por ende mas presión compradora que impulsa los precios?

3) Cantidad de circulante respecto de las reservas.

La política monetaria, al actuar sobre la tasa de interés (en mínimos en pesos, y negativa en términos reales), y sobre la relación reservas/circulante (Tenemos la misma cantidad de reservas que hace 4 años (48mil millones de dólares en Junio 2008 y ahora) para el doble de circulante (110mil millones de pesos en Junio 2008, 220mil millones de pesos actualmente) esta siendo la principal responsable de que las expectativas de los agentes se sesguen hacia buscar refugio en el dólar, reduciendo el valor del peso.

En un contexto en que la industria no ha crecido y de hecho, se frena, por ejemplo, por que no tiene insumos para que la cadena productiva se mantenga operando el impacto es mas severo.

Para sumar mas problemas, al modificar la carta orgánica para tener acceso ilimitado a las reservas y no rendir cuentas sobre lo que se hace con las mismas, se esta rompiendo con el mandato de "estabilidad de precios" y se sesgan mas fuerte las expectativas.

En conclusión, el gobierno desconoce cuales son los roles que tiene cada uno de los mecanismos y entes sobre los que tiene control, en tanto y en cuanto no le de a cada uno el rol que le corresponda tomará decisiones que cumplen con la finalidad de defender la balanza de pagos en el corto plazo pero generarán un impacto mucho mayor en el mediano-largo plazo.

martes, 29 de mayo de 2012

viernes, 25 de mayo de 2012

¿Y por casa?, mucho lío pero el vecino tiene la respuesta

El merval toco un primer objetivo en 2100 puntos y reboto fuerte, cerrando la semana marginalmente sobre la media móvil de 200 ruedas semanal. Sin embargo todavía le queda movimiento para hacer hasta el objetivo en 1900 puntos, la razón?... desde mi punto de vista puramente técnica, medido en USD a tipo de cambio contado con liquidación el merval vale hoy 360USD, en mínimos de 2008, valía 300USD... un 20% de diferencia, alcanzado practicamente en 3 meses, amerita un rebote, pero sin argumentos fundamentales que lo sustenten, esta caida es puro riesgo político y el mismo no se ha reducido.

Una medida rápida del riesgo soberano la encontramos en la cotización del RG12 en Estados Unidos, que se paga 98USD por cada 100USD que se pagan en agosto, esto es una tasa del 2.04% a menos de 3 meses. Ese es el riego que nos pricea el mercado, y se traslada directo a la renta variable.

Por eso la alternativa sigue siendo salir de riesgo argentino, si el rebote se extiende, aprovechar y vender, tanto sea bonos en USD como Acciones de riesgo local.

El rebote llevo al merval, en velas semanales a cerrar marginalmente sobre la MM de 200 ruedas semanales, y señales de entrada semanales en MACD y RSI. Lo cual nos puede llevar hasta valores de 2450-2500 puntos.

Y Petroleo Brasileiro, esta haciendo un movimiento muy bajista hace 2 años, alcanzando casi mínimos que no toca desde la crisis 2008. (esta un 15% sobre estos valores). Dando señal de entrada en RSI y MACD. El rango de precios entre 18 y 17USD es un excelente rango para acumular acciones de largo plazo. }

Y Petroleo Brasileiro, esta haciendo un movimiento muy bajista hace 2 años, alcanzando casi mínimos que no toca desde la crisis 2008. (esta un 15% sobre estos valores). Dando señal de entrada en RSI y MACD. El rango de precios entre 18 y 17USD es un excelente rango para acumular acciones de largo plazo. }

Una medida rápida del riesgo soberano la encontramos en la cotización del RG12 en Estados Unidos, que se paga 98USD por cada 100USD que se pagan en agosto, esto es una tasa del 2.04% a menos de 3 meses. Ese es el riego que nos pricea el mercado, y se traslada directo a la renta variable.

Por eso la alternativa sigue siendo salir de riesgo argentino, si el rebote se extiende, aprovechar y vender, tanto sea bonos en USD como Acciones de riesgo local.

El rebote llevo al merval, en velas semanales a cerrar marginalmente sobre la MM de 200 ruedas semanales, y señales de entrada semanales en MACD y RSI. Lo cual nos puede llevar hasta valores de 2450-2500 puntos.

En compresión diaria, aparece una figura arto conocida, un hombro, una cabeza, y debería volver a buscar 2200 puntos y rebotar contra esos valores para confirmar la figura. Repito, no soy alcista si me aboco a cuestiones fundamentales, pero técnicamente las señales marcan que el rebote puede ser mas fuerte. El volúmen sigue siendo muy bajo y para ver un verdadero cambio de tendencia necesitamos ver que entre mas dinero.

Si no entro en riesgo argentino, y veo los bonos en USD en máximos (y maquillados por que la presión que sale es tipo de cambio y no se ve la suba del riesgo soberano). Como se puede ver en el siguiente gráfico, a tipo de cambio constante (oficial), la cotización del Boden 15 no se ha movido año a año.

La alternativa es irnos al vecino país, a Brasil, y en moneda dura (bueno el real se esta depreciando pero lo hace por que es lo que Brasil busca para moderar el ciclo, no por falta de capacidad de sus gobernantes).

Si la política contracíclica de Brasil tiene efecto directo sobre su crecimiento, la bolsa se anticipará, mirando EWZ, vemos al Bovespa en mínimos de 52 semanas y dando señales de entrada en RSI, MACD y Estocástico.

Y Petroleo Brasileiro, esta haciendo un movimiento muy bajista hace 2 años, alcanzando casi mínimos que no toca desde la crisis 2008. (esta un 15% sobre estos valores). Dando señal de entrada en RSI y MACD. El rango de precios entre 18 y 17USD es un excelente rango para acumular acciones de largo plazo. }

Y Petroleo Brasileiro, esta haciendo un movimiento muy bajista hace 2 años, alcanzando casi mínimos que no toca desde la crisis 2008. (esta un 15% sobre estos valores). Dando señal de entrada en RSI y MACD. El rango de precios entre 18 y 17USD es un excelente rango para acumular acciones de largo plazo. }

Hoy no se puede ir al banco a comprar 1000USD; pero usted puede comprar 1000USD por mes en Petrobras, acumular acciones y a 2 años tener bien resguardado su dinero, fuera de riesgo Argentino, con liquidez suficiente para vender si lo requiere, con un rendimiento de dividendos del 5,25% en USD y con gran potencial de ganancias de capital.

Nadie en su sano juicio propondría un arbitraje de Bonos a Acciones por que es una herejía en términos teóricos, pero si somos pragmáticos, yo le creo mas el 5,5% de dividendos de Petrobras que al 7% de renta del Bonar X, los rendimientos de capital creo, serán mayores en la Petrolera Brasilera. El 20% de TIR nos esta priceando una reestructuración de deuda que no es descabellada.

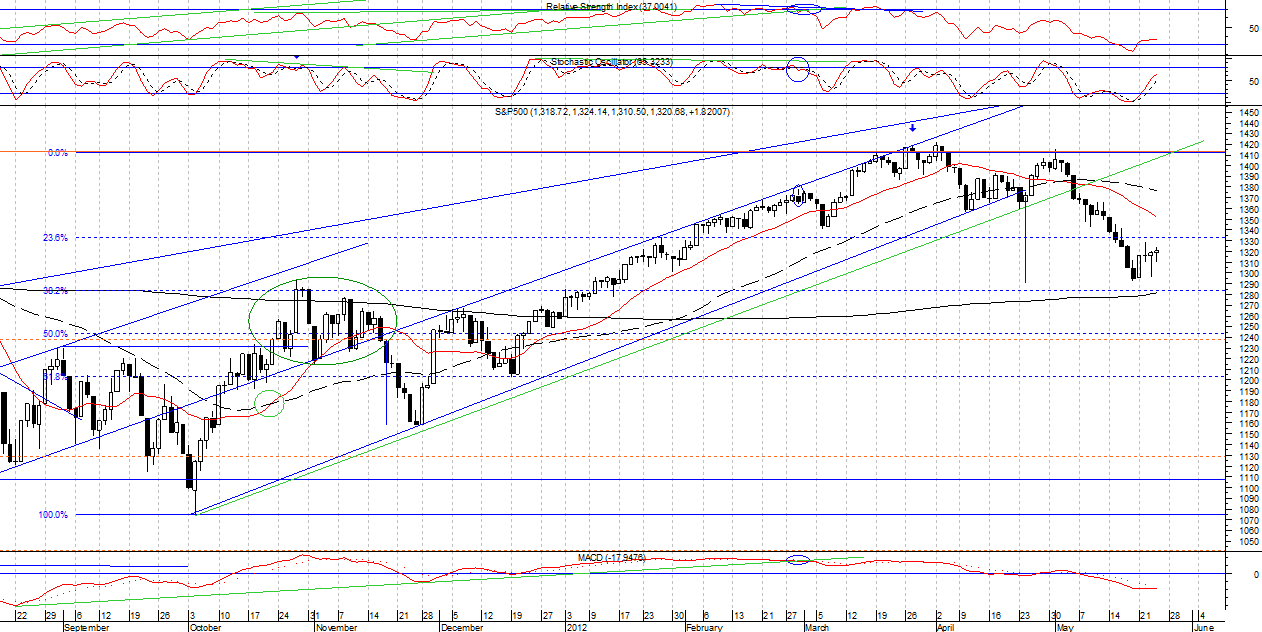

El rebote puede continuar

Si superamos la actual resistencia en 1325 el objetivo queda planteado en los 1370 donde rompimos a la baja la tendencia alcista anterior. RSI dio la señal de entrada, MACD que es un indicador con Lag esta a punto de darla.

El rango actual de trading esta entre 1296 (MM de 200 ruedas diaria y retroceso 61 del movimiento alcista 2008-2012) y 1330.

El rango para añadir posiciones alcistas esta entre 1300 y 1310 con Stop Loss debajo de 1290.

Tras los comentarios de Mario Monti durante la jornada de Ayer, el mercado tiene una razon para mas optimismo, aunque España ahora se puso en el centro para ponerle presión bajista. Demasiado pesimismo durante mucho tiempo, indicadores técnicos diciendo lo contrario, hora de asumir algunos riesgos del lado largo del mercado.

El rango actual de trading esta entre 1296 (MM de 200 ruedas diaria y retroceso 61 del movimiento alcista 2008-2012) y 1330.

El rango para añadir posiciones alcistas esta entre 1300 y 1310 con Stop Loss debajo de 1290.

Tras los comentarios de Mario Monti durante la jornada de Ayer, el mercado tiene una razon para mas optimismo, aunque España ahora se puso en el centro para ponerle presión bajista. Demasiado pesimismo durante mucho tiempo, indicadores técnicos diciendo lo contrario, hora de asumir algunos riesgos del lado largo del mercado.

sábado, 19 de mayo de 2012

Angola, ¿que nos puede dar Angola?

Angola, el alto crecimiento de sus últimos años viene impulsado por la suba en los precios del crudo, miembro de la OPEC desde 2006 tiene una cuota de 1.65 barriles por día. Representando la producción de crudo el 85% de su PBI, el 5% corresponde a exportación de diamantes, hay mucha agricultura de subsistencia pero la mitad de la comida del país es importada.

A pesar de los años de crecimiento, Angola sigue extremadamente dependiente del Fondo Monetario Internacional, de quien ha recibido 1.33Bill de USD desde noviembre de 2009.

Lo mas interesante aquí viene por lo que indica el FMI respecto de las políticas que esta tomando este país:

“The authorities have taken decisive steps toward enhancing accountability in public spending and predictability of oil revenue transfers. They have begun to phase out quasi-fiscal operations by Sonangol, the state oil company, and incorporating them into the budget, and have established inter-agency working groups to monitor and reconcile oil revenue flows to the treasury. They are developing, with technical assistance from the Fund, a medium-term fiscal framework to improve the management of oil revenues and allow for a scaling up of public investment."

Es decir, trataremos de aprender de los angoleños como integrar una empresa petrolera dentro de las cuentas fiscales, generar un grupo de monitoreo del sector petrolero y manejar los revenues petroleros, en el caso de Angola, con ayuda del FMI, nosotros, con ayuda de este gran país.

The authorities are implementing reforms to their monetary policy framework. Supervisory capacity at the central bank will need to be enhanced as a priority to carefully manage the implementation of the new foreign exchange law for the oil sector. The success of de-dollarization efforts will depend on sustained implementation of sound macroeconomic policies, continued progress in reducing inflation, and development of kwanza-denominated saving instruments.

Aqui viene la parte que asusta, las autoridades estan implementando reformas de su política monetaria, la capacidad de supervisación del Banco Central se incrementará para asegurar la implementación de una nueva ley para el sector petrolero, el exito de la des-dolarización dependerá de la implementación de fuertes políticas macroeconómicas, reducción de la inflación, y desarrollo de instrumentos de ahorro en Kwanza.

¿Como ha implementado Argentina esta política?

- Eliminando los mecanismos para ahorrar en USD, obligando a ahorrar en pesos, con una inflación no controlada implica consumo y mas consumo, lo cual alimenta la inflación y de mediano plazo reduce la capacidad de inversión. Por lo que, con inflación creciente, no logran ni lo uno, ni lo otro y al patear el problema y ponerle mas presión a la olla hacen que el día de la salida, sea mas doloroso.

Segun el factbook de la CIA, que se hace en base a datos oficiales (lo que Angola publica), el 85% de la población Angoleña vive de la agricultura que corresponde a un porcentaje menor al 10% del PBI... Esto nos habla a las claras del nivel de distribución de la riqueza que hay en este pais gobernado por un dictador desde hace 30 años. De hecho, el 10% mas rico de Angola consume el 50% de lo producido, mientras que el 10% mas pobre consume el 0,6%.

Lindo pais para que nos de clases de intervencionismo estatal. Lindo país para que nos de clase de como manejar una Estatal Petrolera, realmente hubiera preferido que nos lo enseñe Brasil, capaz que solo fueron a Angola para que Moreno pueda practicar Portugues, lo cual también hubiera sido mejor si lo hacía en Brasil.

A pesar de los años de crecimiento, Angola sigue extremadamente dependiente del Fondo Monetario Internacional, de quien ha recibido 1.33Bill de USD desde noviembre de 2009.

Lo mas interesante aquí viene por lo que indica el FMI respecto de las políticas que esta tomando este país:

“The authorities have taken decisive steps toward enhancing accountability in public spending and predictability of oil revenue transfers. They have begun to phase out quasi-fiscal operations by Sonangol, the state oil company, and incorporating them into the budget, and have established inter-agency working groups to monitor and reconcile oil revenue flows to the treasury. They are developing, with technical assistance from the Fund, a medium-term fiscal framework to improve the management of oil revenues and allow for a scaling up of public investment."

Es decir, trataremos de aprender de los angoleños como integrar una empresa petrolera dentro de las cuentas fiscales, generar un grupo de monitoreo del sector petrolero y manejar los revenues petroleros, en el caso de Angola, con ayuda del FMI, nosotros, con ayuda de este gran país.

The authorities are implementing reforms to their monetary policy framework. Supervisory capacity at the central bank will need to be enhanced as a priority to carefully manage the implementation of the new foreign exchange law for the oil sector. The success of de-dollarization efforts will depend on sustained implementation of sound macroeconomic policies, continued progress in reducing inflation, and development of kwanza-denominated saving instruments.

Aqui viene la parte que asusta, las autoridades estan implementando reformas de su política monetaria, la capacidad de supervisación del Banco Central se incrementará para asegurar la implementación de una nueva ley para el sector petrolero, el exito de la des-dolarización dependerá de la implementación de fuertes políticas macroeconómicas, reducción de la inflación, y desarrollo de instrumentos de ahorro en Kwanza.

¿Como ha implementado Argentina esta política?

- Eliminando los mecanismos para ahorrar en USD, obligando a ahorrar en pesos, con una inflación no controlada implica consumo y mas consumo, lo cual alimenta la inflación y de mediano plazo reduce la capacidad de inversión. Por lo que, con inflación creciente, no logran ni lo uno, ni lo otro y al patear el problema y ponerle mas presión a la olla hacen que el día de la salida, sea mas doloroso.

Segun el factbook de la CIA, que se hace en base a datos oficiales (lo que Angola publica), el 85% de la población Angoleña vive de la agricultura que corresponde a un porcentaje menor al 10% del PBI... Esto nos habla a las claras del nivel de distribución de la riqueza que hay en este pais gobernado por un dictador desde hace 30 años. De hecho, el 10% mas rico de Angola consume el 50% de lo producido, mientras que el 10% mas pobre consume el 0,6%.

Lindo pais para que nos de clases de intervencionismo estatal. Lindo país para que nos de clase de como manejar una Estatal Petrolera, realmente hubiera preferido que nos lo enseñe Brasil, capaz que solo fueron a Angola para que Moreno pueda practicar Portugues, lo cual también hubiera sido mejor si lo hacía en Brasil.

sábado, 5 de mayo de 2012

Opciones, Simplificando a Black and Scholes

Algo de historia

Long Term Capital Management fue fundanda en 1993 por un ex director de operaciones de Salomon Brothers, junto con Robert Merton, Myron Scholes (quienes habían creado y recibido un premio nóble por crear el modelo de valuación del que hablaremos junto con Fisher Black, quien murió antes de poder recibir el premio nobel), junto con David Mullins (Antiguo regulador). Como dijo Warren Buffet, lo crearon los 16 hombres más inteligentes que hayan trabajado juntos en cualquier empresa del mundo, incluyendo Microsoft. Este fondo llego a controlar el 5% del mercado mundial de renta fija mediante posiciones apalancadas y terminó en un colapso catastrófico que obligo a la intervención de la Reserva Federal para que no haya un impacto sistémico. El fondo que basaba todas sus posiciones en el modelo de Black and Scholes, perdió 6500 millones de dólares y dejo al sistema financiero al borde del colapso.

Primera aproximación a la fórmula

La introducción es solo para recordarnos que la gran complejidad matemática no nos puede hacer olvidar que a veces el mercado es mas simple, y es la intención de este post, presentar el modelo de Black and Scholes y tratar de sacar conclusiones que nos permitan operar en la vida real y entender lo que estamos haciendo.

Las fórmulas serán una gran ayuda para entender que hay detrás, pero es la lógica de las mismas donde quiero poner el foco.

Para eso comenzamos con la más simple, la valuación de un call, en el momento del vencimiento es el maximo entre cero y el valor intrínseco (precio de la accion (s) y precio de ejercicio (k)).

c = max ( 0 ; s - k)

Lo que la formula se propuso fue tratar de darles valores probables a p y k en momentos del tiempo anteriores al vencimiento. Es decir, dado que el vencimiento no ha llegado, son valores ESPERADOS de p y k. Destaco la palabra, por que segun si en cada momento del tiempo el mercado "ESPERA", valores mayores de las opciones, entonces las opciones valdran más.

No nos queda otra que introducir conceptos estadísticos

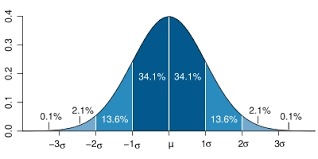

Una distribución de probabilidad es una función que nos muestra cual es la probabilidad de que se den determinados valores dentro de un suceso aleatorio, en este caso, que la acción valga di. En el caso de una función normal, existe una simetría, es tan probable que se dé un valor muy malo, como un valor muy bueno exactamente mayor a la media, es decir...

Si el promedio de la volatilidad de la acción es 10%, entonces la probabilidad de que se dé un valor 9% es igual a la probabilidad de que se de un valor 11%.

Esto es distinto que la probabilidad de que se den valores entre 0 y 11%, que por definición, es mayor a la probabilidad de que se den valores entre 0 y 9% para cualquier distribución de probabilidad.

La complejizamos un poco

Sabiendo que en cualquier momento del tiempo anterior al vencimiento la opcion DEBE valer por la posibilidad de que al vencimiento sea ejercible, entonces la opcion antes del vencimiento NO puede valer cero, ergo vale s - k ¡Esperado!

c = s - k

Fíjense como simplemente agregamos un término al lado del precio del subyacente y del precio de ejercicio.

Estos valores son la probabilidad de que se dé la observación di o dz.

di = ln(s/k) + σ2/2 T

σ√T

El primer término:

S N(di), es el valor esperado del precio del subyacente, medido hoy.

di, esta formado por el rendimiento esperado (ln s/k) y un segundo factor que depende de la volatilidad del activo y el tiempo restante hasta el vencimiento. Mostrandonos que cuanto mayor volatilidad, mayor será este término, mayor será la probabilidad de que se alcance di y por lo tanto más valdrá la opción.

El segundo término:

Es el valor presente del precio de ejercicio, multiplicado por un segundo término, por definición menor que di, y más chico cuanto más grande sea la volatilidad y el tiempo restante (σ√T), lo cual nos vuelve a mostrar, que cuanto mayor volatilidad y tiempo restante, mas grande deberá ser el valor de la opción.

Un pequeño chiste

Un grupo de gente se estaba vendiendo una caja cerrada, solo sabían que dentro de ella había un pescado, llego el momento en que uno de ellos abrió la caja y gritó "¡me estafaron, este pescado está podrido!", la respuesta fue "ese pescado no es para comer, es para venderlo!".

Conclusiones

La volatilidad histórica es lo que alimenta al modelo cada vez que vemos el término σ. Por lo que cada vez que se valúa la opción se supone que estamos en un punto donde el valor observado es la media de la distribución de volatilidades.

Mirando el reporte diario de IAMC, vemos que la volatilidad histórica de Grupo Financiero Galicia es al día de hoy de un 35,90%. Es decir, cualquier valuación de la columna prima teórica supone que estamos en el punto μ del gráfico. Cuando el día es fuertemente volátil, y Galicia salta un 3 – 4 %... las opciones suben fuerte, se valúan como si estuvieras en puntos como 2σ del gráfico cuando en realidad, es esperable que se vuelva al punto μ y las opciones vuelvan a caer de precio.

En ese momento, es cuando debemos vender el pescado. Recordemos que es muy bajo el porcentaje de opciones que al día del vencimiento es ejercido. Al operar opciones estamos vendiendo pescado, y la mayor parte de las veces ese pescado está podrido, debemos venderlo en los momentos de euforia.

* Entre los links útiles de este blog pueden obtener un programa que permitirá valuar las opciones rápidamente.

Long Term Capital Management fue fundanda en 1993 por un ex director de operaciones de Salomon Brothers, junto con Robert Merton, Myron Scholes (quienes habían creado y recibido un premio nóble por crear el modelo de valuación del que hablaremos junto con Fisher Black, quien murió antes de poder recibir el premio nobel), junto con David Mullins (Antiguo regulador). Como dijo Warren Buffet, lo crearon los 16 hombres más inteligentes que hayan trabajado juntos en cualquier empresa del mundo, incluyendo Microsoft. Este fondo llego a controlar el 5% del mercado mundial de renta fija mediante posiciones apalancadas y terminó en un colapso catastrófico que obligo a la intervención de la Reserva Federal para que no haya un impacto sistémico. El fondo que basaba todas sus posiciones en el modelo de Black and Scholes, perdió 6500 millones de dólares y dejo al sistema financiero al borde del colapso.

Primera aproximación a la fórmula

La introducción es solo para recordarnos que la gran complejidad matemática no nos puede hacer olvidar que a veces el mercado es mas simple, y es la intención de este post, presentar el modelo de Black and Scholes y tratar de sacar conclusiones que nos permitan operar en la vida real y entender lo que estamos haciendo.

Las fórmulas serán una gran ayuda para entender que hay detrás, pero es la lógica de las mismas donde quiero poner el foco.

Para eso comenzamos con la más simple, la valuación de un call, en el momento del vencimiento es el maximo entre cero y el valor intrínseco (precio de la accion (s) y precio de ejercicio (k)).

c = max ( 0 ; s - k)

Lo que la formula se propuso fue tratar de darles valores probables a p y k en momentos del tiempo anteriores al vencimiento. Es decir, dado que el vencimiento no ha llegado, son valores ESPERADOS de p y k. Destaco la palabra, por que segun si en cada momento del tiempo el mercado "ESPERA", valores mayores de las opciones, entonces las opciones valdran más.

No nos queda otra que introducir conceptos estadísticos

Una distribución de probabilidad es una función que nos muestra cual es la probabilidad de que se den determinados valores dentro de un suceso aleatorio, en este caso, que la acción valga di. En el caso de una función normal, existe una simetría, es tan probable que se dé un valor muy malo, como un valor muy bueno exactamente mayor a la media, es decir...

Si el promedio de la volatilidad de la acción es 10%, entonces la probabilidad de que se dé un valor 9% es igual a la probabilidad de que se de un valor 11%.

Esto es distinto que la probabilidad de que se den valores entre 0 y 11%, que por definición, es mayor a la probabilidad de que se den valores entre 0 y 9% para cualquier distribución de probabilidad.

La complejizamos un poco

Sabiendo que en cualquier momento del tiempo anterior al vencimiento la opcion DEBE valer por la posibilidad de que al vencimiento sea ejercible, entonces la opcion antes del vencimiento NO puede valer cero, ergo vale s - k ¡Esperado!

c = s - k

Fíjense como simplemente agregamos un término al lado del precio del subyacente y del precio de ejercicio.

Estos valores son la probabilidad de que se dé la observación di o dz.

di = ln(s/k) + σ2/2 T

σ√T

El primer término:

S N(di), es el valor esperado del precio del subyacente, medido hoy.

di, esta formado por el rendimiento esperado (ln s/k) y un segundo factor que depende de la volatilidad del activo y el tiempo restante hasta el vencimiento. Mostrandonos que cuanto mayor volatilidad, mayor será este término, mayor será la probabilidad de que se alcance di y por lo tanto más valdrá la opción.

El segundo término:

Es el valor presente del precio de ejercicio, multiplicado por un segundo término, por definición menor que di, y más chico cuanto más grande sea la volatilidad y el tiempo restante (σ√T), lo cual nos vuelve a mostrar, que cuanto mayor volatilidad y tiempo restante, mas grande deberá ser el valor de la opción.

Un pequeño chiste

Un grupo de gente se estaba vendiendo una caja cerrada, solo sabían que dentro de ella había un pescado, llego el momento en que uno de ellos abrió la caja y gritó "¡me estafaron, este pescado está podrido!", la respuesta fue "ese pescado no es para comer, es para venderlo!".

Conclusiones

La volatilidad histórica es lo que alimenta al modelo cada vez que vemos el término σ. Por lo que cada vez que se valúa la opción se supone que estamos en un punto donde el valor observado es la media de la distribución de volatilidades.

Mirando el reporte diario de IAMC, vemos que la volatilidad histórica de Grupo Financiero Galicia es al día de hoy de un 35,90%. Es decir, cualquier valuación de la columna prima teórica supone que estamos en el punto μ del gráfico. Cuando el día es fuertemente volátil, y Galicia salta un 3 – 4 %... las opciones suben fuerte, se valúan como si estuvieras en puntos como 2σ del gráfico cuando en realidad, es esperable que se vuelva al punto μ y las opciones vuelvan a caer de precio.

En ese momento, es cuando debemos vender el pescado. Recordemos que es muy bajo el porcentaje de opciones que al día del vencimiento es ejercido. Al operar opciones estamos vendiendo pescado, y la mayor parte de las veces ese pescado está podrido, debemos venderlo en los momentos de euforia.

* Entre los links útiles de este blog pueden obtener un programa que permitirá valuar las opciones rápidamente.

Suscribirse a:

Entradas (Atom)