Bernard Baruch, comenzó trabajando como cadete en una oficina haciendo mandados por la zona de los grandes bancos y casas financieras de Wall Street por 3 dolares a la semana. Lucho para aprender y antes de los 30 años ya habia logrado tener su sillon en el New York Stock Exchange, también fue durante mas de 50 años confidente y asesor en materias de política publica de la Casa Blanca. La dualidad del personaje, a tono con los temas a tratar, le pone nombre a este humilde Blog.

Felleti dijo "Las restricciones al dólar seguirán hasta que el peso sea reserva de valor".

Clases de Economía, una moneda tiene algunas funciones básicas, entre las que se incluye ser reserva de valor, esto implica que la misma mantiene su

poder de compra dentro de un período relevante de tiempo. Es decir, la inflación no es significativa, entre las diversas razones para ver fenómenos inflacionarias cabe destacar, cuellos de botella en las industrias (en la industria energética, por poner un ejemplo, tiene un impacto mayor), este es un fenómeno relativo, es decir, un cuello de botella implica que la demanda ha crecido mas rápido que la capacidad de producción de las empresas y por lo tanto se debe frenar la demanda lentamente para que la oferta la pueda correr, para complicar el tema, que la oferta alcance a la demanda requiere entre muchos requisitos, reglas claras y previsibilidad jurídica, por ejemplo, que no te obliguen a tener un marxista en el directorio de las compañías mas importantes del país. Otra de las razones que presionan sobre la inflación es el incremento de costos, por suba de los precios de insumos importados, y por que suben los insumos importados, por que el tipo de cambio sube, y si hay restricciones cambiarias, el tipo de cambio sube.

Haciendo así un resumen en 20 renglones de años de teorías económicas podemos sacar algunas conclusiones: 1) Las restricciones van a seguir hasta el día del juicio final 2) a) o el mercado le gana a las restricciones y el tipo de cambio paralelo se dispara por sobre los $7, presionando sobre la inflación y haciendo caer lo poco que queda del modelo b) el día que se corran las restricciones la corrida cambiaria será tan rápida que sucederá lo mismo que a) pero mas rápido. 3) Quienes hablan no saben ni de lo que hablan, pero deciden en base a ese nulo conocimiento.

Me inclino por la opción a)... el tipo de cambio seguirá su camino alcista, a mediados de Julio hubo intervención para que no rompa los $7, cuanto poder de fuego le queda al gobierno?... 2015 está cerca y las señales de descontento son cada vez mayores, pero también es mayor la soberbia y negación de los hacedores de política económica en la Argentina, el país esta cerca de dejar de ser Mercado de Frontera. El rebote del Merval se ha acabado, a seguir acumulando Cedears y empresas fuera del riesgo argentino, entre las mismas sigo destacando APBR. Los bonos en USD se seguirán valorizando por la suba del TC implícito pero los riesgos a mediano-largo plazo son cada vez mayores, un bono 2015 puede llegar a pagar, haciendo el esfuerzo del año electoral, luego del 2015 la bruma se hace mas espesa.

El mundo no se nos cayó encima, nosotros nos caímos afuera del mundo.

Hace muchos años había un Emperador tan aficionado a los trajes nuevos, que gastaba todas sus rentas en vestir con la máxima elegancia.

No se interesaba por sus soldados ni por el teatro, ni le gustaba salir de paseo por el campo, a menos que fuera para lucir sus trajes nuevos. Tenía un vestido distinto para cada hora del día, y de la misma manera que se dice de un rey: “Está en el Consejo”, de nuestro hombre se decía: “El Emperador está en el vestuario”.

La ciudad en que vivía el Emperador era muy alegre y bulliciosa. Todos los días llegaban a ella muchísimos extranjeros, y una vez se presentaron dos truhanes que se hacían pasar por tejedores, asegurando que sabían tejer las más maravillosas telas. No solamente los colores y los dibujos eran hermosísimos, sino que las prendas con ellas confeccionadas poseían la milagrosa virtud de ser invisibles a toda persona que no fuera apta para su cargo o que fuera irremediablemente estúpida.

-¡Deben ser vestidos magníficos! -pensó el Emperador-. Si los tuviese, podría averiguar qué funcionarios del reino son ineptos para el cargo que ocupan. Podría distinguir entre los inteligentes y los tontos. Nada, que se pongan enseguida a tejer la tela-. Y mandó abonar a los dos pícaros un buen adelanto en metálico, para que pusieran manos a la obra cuanto antes.

Ellos montaron un telar y simularon que trabajaban; pero no tenían nada en la máquina. A pesar de ello, se hicieron suministrar las sedas más finas y el oro de mejor calidad, que se embolsaron bonitamente, mientras seguían haciendo como que trabajaban en los telares vacíos hasta muy entrada la noche.

«Me gustaría saber si avanzan con la tela»-, pensó el Emperador. Pero había una cuestión que lo tenía un tanto cohibido, a saber, que un hombre que fuera estúpido o inepto para su cargo no podría ver lo que estaban tejiendo. No es que temiera por sí mismo; sobre este punto estaba tranquilo; pero, por si acaso, prefería enviar primero a otro, para cerciorarse de cómo andaban las cosas. Todos los habitantes de la ciudad estaban informados de la particular virtud de aquella tela, y todos estaban impacientes por ver hasta qué punto su vecino era estúpido o incapaz.

«Enviaré a mi viejo ministro a que visite a los tejedores -pensó el Emperador-. Es un hombre honrado y el más indicado para juzgar de las cualidades de la tela, pues tiene talento, y no hay quien desempeñe el cargo como él».

El viejo y digno ministro se presentó, pues, en la sala ocupada por los dos embaucadores, los cuales seguían trabajando en los telares vacíos. «¡Dios nos ampare! -pensó el ministro para sus adentros, abriendo unos ojos como naranjas-. ¡Pero si no veo nada!». Sin embargo, no soltó palabra.

Los dos fulleros le rogaron que se acercase y le preguntaron si no encontraba magníficos el color y el dibujo. Le señalaban el telar vacío, y el pobre hombre seguía con los ojos desencajados, pero sin ver nada, puesto que nada había. «¡Dios santo! -pensó-. ¿Seré tonto acaso? Jamás lo hubiera creído, y nadie tiene que saberlo. ¿Es posible que sea inútil para el cargo? No, desde luego no puedo decir que no he visto la tela».

-¿Qué? ¿No dice Vuecencia nada del tejido? -preguntó uno de los tejedores.

-¡Oh, precioso, maravilloso! -respondió el viejo ministro mirando a través de los lentes-. ¡Qué dibujo y qué colores! Desde luego, diré al Emperador que me ha gustado extraordinariamente.

-Nos da una buena alegría -respondieron los dos tejedores, dándole los nombres de los colores y describiéndole el raro dibujo. El viejo tuvo buen cuidado de quedarse las explicaciones en la memoria para poder repetirlas al Emperador; y así lo hizo.

Los estafadores pidieron entonces más dinero, seda y oro, ya que lo necesitaban para seguir tejiendo. Todo fue a parar a sus bolsillos, pues ni una hebra se empleó en el telar, y ellos continuaron, como antes, trabajando en las máquinas vacías.

Poco después el Emperador envió a otro funcionario de su confianza a inspeccionar el estado de la tela e informarse de si quedaría pronto lista. Al segundo le ocurrió lo que al primero; miró y miró, pero como en el telar no había nada, nada pudo ver.

-¿Verdad que es una tela bonita? -preguntaron los dos tramposos, señalando y explicando el precioso dibujo que no existía.

«Yo no soy tonto -pensó el hombre-, y el empleo que tengo no lo suelto. Sería muy fastidioso. Es preciso que nadie se dé cuenta». Y se deshizo en alabanzas de la tela que no veía, y ponderó su entusiasmo por aquellos hermosos colores y aquel soberbio dibujo.

-¡Es digno de admiración! -dijo al Emperador.

Todos los moradores de la capital hablaban de la magnífica tela, tanto, que el Emperador quiso verla con sus propios ojos antes de que la sacasen del telar. Seguido de una multitud de personajes escogidos, entre los cuales figuraban los dos probos funcionarios de marras, se encaminó a la casa donde paraban los pícaros, los cuales continuaban tejiendo con todas sus fuerzas, aunque sin hebras ni hilados.

-¿Verdad que es admirable? -preguntaron los dos honrados dignatarios-. Fíjese Vuestra Majestad en estos colores y estos dibujos -y señalaban el telar vacío, creyendo que los demás veían la tela.

«¡Cómo! -pensó el Emperador-. ¡Yo no veo nada! ¡Esto es terrible! ¿Seré tan tonto? ¿Acaso no sirvo para emperador? Sería espantoso».

-¡Oh, sí, es muy bonita! -dijo-. Me gusta, la apruebo-. Y con un gesto de agrado miraba el telar vacío; no quería confesar que no veía nada.

Todos los componentes de su séquito miraban y remiraban, pero ninguno sacaba nada en limpio; no obstante, todo era exclamar, como el Emperador: -¡oh, qué bonito!-, y le aconsejaron que estrenase los vestidos confeccionados con aquella tela en la procesión que debía celebrarse próximamente. -¡Es preciosa, elegantísima, estupenda!- corría de boca en boca, y todo el mundo parecía extasiado con ella.

El Emperador concedió una condecoración a cada uno de los dos bribones para que se las prendieran en el ojal, y los nombró tejedores imperiales.

Durante toda la noche que precedió al día de la fiesta, los dos embaucadores estuvieron levantados, con dieciséis lámparas encendidas, para que la gente viese que trabajaban activamente en la confección de los nuevos vestidos del Soberano. Simularon quitar la tela del telar, cortarla con grandes tijeras y coserla con agujas sin hebra; finalmente, dijeron: -¡Por fin, el vestido está listo!

Llegó el Emperador en compañía de sus caballeros principales, y los dos truhanes, levantando los brazos como si sostuviesen algo, dijeron:

-Esto son los pantalones. Ahí está la casaca. -Aquí tienen el manto... Las prendas son ligeras como si fuesen de telaraña; uno creería no llevar nada sobre el cuerpo, mas precisamente esto es lo bueno de la tela.

-¡Sí! -asintieron todos los cortesanos, a pesar de que no veían nada, pues nada había.

-¿Quiere dignarse Vuestra Majestad quitarse el traje que lleva -dijeron los dos bribones- para que podamos vestirle el nuevo delante del espejo?

Quitose el Emperador sus prendas, y los dos simularon ponerle las diversas piezas del vestido nuevo, que pretendían haber terminado poco antes. Y cogiendo al Emperador por la cintura, hicieron como si le atasen algo, la cola seguramente; y el Monarca todo era dar vueltas ante el espejo.

-¡Dios, y qué bien le sienta, le va estupendamente! -exclamaban todos-. ¡Vaya dibujo y vaya colores! ¡Es un traje precioso!

-El palio bajo el cual irá Vuestra Majestad durante la procesión, aguarda ya en la calle - anunció el maestro de Ceremonias.

-Muy bien, estoy a punto -dijo el Emperador-. ¿Verdad que me sienta bien? - y volviose una vez más de cara al espejo, para que todos creyeran que veía el vestido.

Los ayudas de cámara encargados de sostener la cola bajaron las manos al suelo como para levantarla, y avanzaron con ademán de sostener algo en el aire; por nada del mundo hubieran confesado que no veían nada. Y de este modo echó a andar el Emperador bajo el magnífico palio, mientras el gentío, desde la calle y las ventanas, decía:

-¡Qué preciosos son los vestidos nuevos del Emperador! ¡Qué magnífica cola! ¡Qué hermoso es todo!

Nadie permitía que los demás se diesen cuenta de que nada veía, para no ser tenido por incapaz en su cargo o por estúpido. Ningún traje del Monarca había tenido tanto éxito como aquél.

-¡Pero si no lleva nada! -exclamó de pronto un niño.

-¡Dios bendito, escuchen la voz de la inocencia! -dijo su padre; y todo el mundo se fue repitiendo al oído lo que acababa de decir el pequeño.

-¡No lleva nada; es un chiquillo el que dice que no lleva nada!

-¡Pero si no lleva nada! -gritó, al fin, el pueblo entero.

Aquello inquietó al Emperador, pues barruntaba que el pueblo tenía razón; mas pensó: «Hay que aguantar hasta el fin». Y siguió más altivo que antes; y los ayudas de cámara continuaron sosteniendo la inexistente cola.

FIN

Hans Christian Andersen - 1837

Hoy, en la Argentina, mientras Cristina se prueba un vestido nuevo para cada discurso, las reservas se reducen cada día, la venta de autos cae, las ventas inmobiliarias caen, ya no se hace cola para los restaurantes el fin de semana, las fábricas tienen que parar la producción por que liquidan exportaciones a tipo de cambio oficial mientras los costos corren con una inflación del 25% anual, los ministros no paran de decirle a la Emperatriz que esta todo bien, que el modelo funciona. Y se tapan los agujeros con medidas inútiles, sesgadas y que cercenan las libertades individuales y violan los derechos constitucionales, sin dejar a los privados ahorrar en la moneda que quieran, interviniendo el normal funcionamiento del sector financiero (por momentos da la sensación que lo quieren destruir, bueno, no solo al sector financiero).

El modelo se basó en el viento de cola del "Yuyito" caro, superávits gemelos (consiguiente crecimiento de las reservas) y consumo inflado por el crédito barato. Hoy no tenemos superávits, las reservas caen y lo único que nos queda es el "Yuyito", que sostiene la ilusión de que las emperatriz todavía tiene con que vestirse.

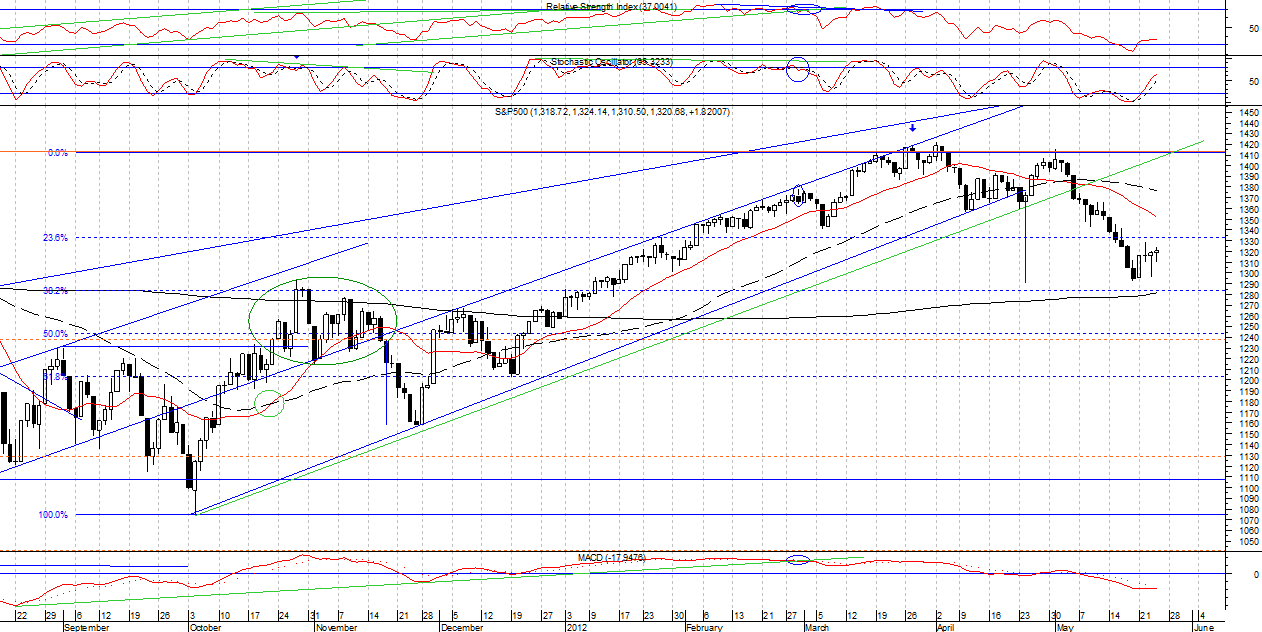

Contra la MM de 200 ruedas en velas de 4hs, ¿Pequeña corrección o confirma la figura?

Importante momento técnico para el S&P500 luego de las elecciones en Grecia y de cara a la teunión de FOMC el día miércoles.

Se observa el índice testeando la MM de 200 ruedas en velas de 4hs, con una clara formación de HCH invertido (reversión de tendencia), que de confirmarse la ruptura de los 1346 puntos marcaría un objetivo en los 1370 puntos del índice. La mencionada Media Móvil fue rota a la baja a comienzos de Mayo anticipando la fuerte caida del pasado Mes. Actualmente es una resistencia de cuidado para los traders de corto plazo y no puede ser menospreciada.

En caso de no superarla veremos una pequeña corrección de 1 o 2 días hasta los 1305 puntos, sin embargo, tras la fuerte victoria alcista de las últimas 2 semanas ese rango, 1305-1290 actua como rango de fuerte compra con Stop Loss en 1280 y objetivo de mediano plazo en 1400 puntos. Siempre y cuando, España e Italia lo Permitan.

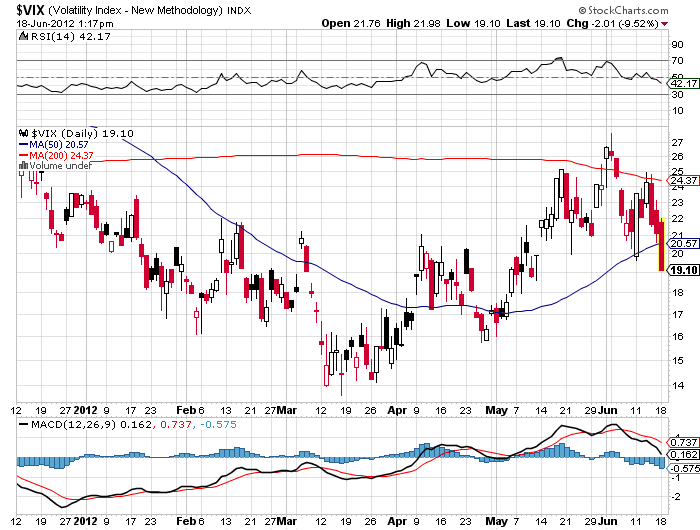

Mientras el índice VIX rompe fuertemente a la baja la Media Móvil de 50 ruedas diaria en una señal muy alcista para el mercado.

Fue muy interesante como se dio la primera semana de Junio, y en principio solo podemos estar seguros de una cosa, ganaron los toros y han cerrado la semana con señales alcistas muy fuertes. El lunes comenzó con un muy mal dato de ordenes de bienes durables pero que aun con el mismo el mercado no pudo alcanzar los 1250 puntos y cerró con una muestra de fuerte indesición, los alcistas se pusieron fuertes en esos valores.

Durante el día martes el ISM de servicios fue mejor al esperado y el mercado tuvo un fuerte rebote que lo volvió a llevar a un cierre apenas debajo de la media de 200 ruedas, donde los bajistas hicieron algo de fuerza que fue fuertemente vencida durante el miércoles, a pesar de los malos datos de productividad y costos laborales, suba que continuó hasta media jornada del jueves cuando Bernanke se negó a dar señales de que habrá un QE3.

Es importante destacar que en su presentación el presidente de la Fed remarcó que las cuentas fiscales de EUA son un gran problema y que los legisladores deben cambiar sus posturas en esta discusión sobre un nuevo incremento del techo de la Deuda Americana. Es decir, si les dice "tienen un problema que solucionar en materia de política fiscal", no les va a decir en el siguiente párrafo "igual no se preocupen que voy a arreglarlo por el lado monetario!"... Dominancia Fiscal o Monetaria, en el largo plazo USA esta dominado fiscalmente pero en el corto la política monetaria no va a ceder tan fácil.

El jueves el mercado se comió las ganancias y cerró en mínimos haciendo pensar que las bajas continuarían. Nada mas lejos de la verdad, el viernes cerramos con una fuerte suba y casi alcanzando la resistencia en los 1330 puntos del índice.

¿Como sigue la historia?

Será una semana intensa, para comenzar, España ha solicitado un rescate a la UE, a corto plazo el mercado festejará esto, aun sin fijarse en las letras chicas (el diablo esta en los detalles), por ejemplo,

"El documento no deja claro si los fondos se recibirán a través del fondo de rescate actual, el FEEF, o por su sustituto, el MEDE (mecanismo de estabilidad), que entra en vigor en julio.

La diferencia puede ser importante, ya que en el caso del MEDE sus estatutos le conceden estatus preferente, solo por detrás del Fondo Monetario Internacional (FMI). En el caso del FEEF, no hay una mención explícita, de ahí que países como Finlandia hayan pedido garantías adicionales."

Como marca el texto destacado, si se busca que parte de las pérdidas las asuma el sector privado entonces la prima de riesgo puede subir en España. Por ahora de esto, nadie habló pero es lo que tendremos que mirar de cerca.

Por otro lado, siendo el Estado el garante final del préstamo, la pregunta es, que tanto mas se va a presionar el ajusta en España, y cuanto mas va a empujar esto a generar recesión en un país que actualmente cuenta con una tasa de desocupación del 25%.

El rescate seguramente haga subir al Euro los primeros días de la semana y empuje el apetito por el riesgo elevando el Equity y los Commodities.

El lunes y Martes no habrá mayores presentaciones económicas, y Europa con su buena noticia será el centro de la semana.

El miércoles será el día mas cargado de la semana, Desde Europa los datos de producción Industrial y la colocación de Bonos a 10 Años Aleman, en este caso, se esperaría que las tasas suban ya que el efecto huida del riesgo debería estar llevando dinero fuera del mercado de Bonos AAA hacía el mercado de Equities.

y en USA habrá fuertes presentaciones, Indice de precios del productor y ventas minoristas serán el centro de las miradas, asi como los inventarios de Negocios.

El jueves el índice de precios minoristas de Alemania pero principalmente, el reporte mensual del BCE. Luego también los índices de precios del consumidor en la zona Euro para ver la fuerza de la desaceleración (hoy nadie la discute, festejar un salvataje que reduce de corto plazo el riesgo sistémico no implica que la presión sobre la economía real haya mermado, de hecho, políticas fiscales contractivas para asegurar los pagos de los créditos no pueden mas que tener efectos adversos de mediano plazo).

En Estados Unidos, tambien el índice de precios al consumidor y los números de la cuenta corriente. Como siempre los datos de pedidos de desempleo tendrán fuerte impacto. Para el número de pedidos de desempleo seguimos esperando que se mantenga debajo de 400k, un número sobre estos valores tendría fuerte impacto bajista.

Para el índice de precios del consumidor esperamos que no haya variaciones significativas, ni al alza ni a la baja.

El viernes los datos clave en USA son el Sentimiento de Michigan para el que se espera un número de 77.5 y producción industrial que se espera una marginal suba del 0,2% luego de haber subido 1.1% en la ultima presentación.

El índice S&P500 quedo con una tónica muy alcista de cara al comienzo de la semana, se ven divergencias alcistas en RSI y MACD, se cerró con fuerza sobre la Media Móvil de 20 ruedas diaria, y el objetivo alcista queda marcado en los 1330 primero y luego la MM de 50 ruedas en 1350.

S&P500

Segunda Resistencia : 1,350.00

Primera Resistencia : 1,330.00

Ultimo precio : 1,325.66

Primer Soporte : 1,295.00

Segundo Soporte : 1,265.00

En Conclusión creo que la semana se desarrollará de la siguiente forma:

Lunes y Martes Subas, el miercoles el mercado se comenzará a hacer mas preguntas. Siendo semana de vencimiento de Opciones tanto jueves como Viernes habrá fuerte volatilidad.

¿Como Aprovecharlo?

En Estados Unidos el ETF de sector financiero puede buscar un objetivo en 14.5 que implica una suba de cerca del 8-9% en el ETF FAS. Con mucha cautela que no comience el lunes con un fuerte GAP y ya con la mitad de la suba hecha, en caso de superar ese valor el objetivo se vuelve mas interesante en 15,5... para eso deberíamos ver buenos datos el miércoles que empujen mas el buen humor del mercado.

No nos olvidamos del ETF de Plata, que puede ser fuertemente ayudado por la suba del apetito por el riesgo y el objetivo queda planteado en los 29 USD. Ya hubo señales de entrada en RSI y MACD y los 26USD han actuado como fuerte soporte de largo plazo.

¿Y en Argentina?

También, semana de vencimiento de opciones y el merval en mínimos, nos moveremos en línea con el mercado internacional y creo que las buenas noticias nos pueden dar mayor rebote, ademas, la nueva discusión sobre pesificación de la economía seguramente haga subir el contado con liquidación nuevamente (otra chance de vender bonos del tramo medio de la curva en USD, RO15 y AA17)

Si se confirma la figura de HCH el objetivo queda planteado en los 2350 puntos de corto plazo y los 2450/2500 a un plazo mas largo. Hay divergencias en RSI y MACD, en esta semana de vencimientos se verá fuerte volatilidad, siendo probable que el rebote se haga esperar a la semana que viene.

Destaco Grupo Financiero Galicia y Telecomo como las que tendrían mas fuertes rebotes, quedandome fuera del sector energético e Industrial. El primero por que sigue extremadamente presionado por la discusión tarifaria y con altos riesgos de terminar bajo la órbita del estado, el segundo por que ya tuvo un salto significativo en las semanas pasadas.

Para Grupo financiero Galicia los objetivos los planteo en 3,2 y 3,5 en el corto plazo (pasado el vencimiento mas probablemente).

Para el caso de Telecom, el objetivo en 15,5 y 16 pesos.

Finalmente la estrategia mas agresiva, jugar a ser españoles con el Banco Santander, que ya tuvo un rebote en la última semana y muy probablemente continúe, si ademas el Euro tiene un rebote fuerte en argentina veremos un lindo rendimiento en pesos en muy corto tiempo.

En la cotización del ADR en velas semanales vemos como ni alcanzó el soporte de mas largo plazo con un objetivo alcista en 7USD (mas del 10%). RSI ni alcanzó la sobreventa y MACD todavía no dió señal de entrada (igual sabemos que es un indicador con rezago).

A nivel local, el objetivo son los $42 y el stop loss lo colocamos debajo de 36 pesos (con cautela dado que la falta de liquidez puede generar mas ruido).

El ministro del interior Florencio Randazzo dijo que la intervención al mercado cambiario es para "defender el valor de la moneda", evidentemente este gobierno esta mezclando los actores y cuales son las capacidades que tiene cada uno.

A saber, el Banco Central es el que tiene un doble mandato, esto es, moverse entre 2 objetivos, el primero de crecimiento, el segundo de mantener los precios estables, a través de la política monetaria al emitir o dejar de emitir dinero actúa sobre las variables interés, tipo de cambio e inflación. Es decir, el Banco Central es quien debe velar por mantener el valor de la moneda.

El mercado cambiario no tiene la finalidad de mantener el valor de la moneda, el mercado cambiario es el ámbito en el cual los agentes convalidan sus expectativas respecto del valor de la moneda, dependiendo de la situación económica. Esto incluye principalmente pero no pretendiendo ser un listado exhaustivo:

1) Situación de la oferta, esta el mercado operando al tope de la capacidad instalada? existen cuellos de botella?

2) Situación de la demanda, la tasa de interés, favorece el crecimiento del consumo y por ende mas presión compradora que impulsa los precios?

3) Cantidad de circulante respecto de las reservas.

La política monetaria, al actuar sobre la tasa de interés (en mínimos en pesos, y negativa en términos reales), y sobre la relación reservas/circulante (Tenemos la misma cantidad de reservas que hace 4 años (48mil millones de dólares en Junio 2008 y ahora) para el doble de circulante (110mil millones de pesos en Junio 2008, 220mil millones de pesos actualmente) esta siendo la principal responsable de que las expectativas de los agentes se sesguen hacia buscar refugio en el dólar, reduciendo el valor del peso.

En un contexto en que la industria no ha crecido y de hecho, se frena, por ejemplo, por que no tiene insumos para que la cadena productiva se mantenga operando el impacto es mas severo.

Para sumar mas problemas, al modificar la carta orgánica para tener acceso ilimitado a las reservas y no rendir cuentas sobre lo que se hace con las mismas, se esta rompiendo con el mandato de "estabilidad de precios" y se sesgan mas fuerte las expectativas.

En conclusión, el gobierno desconoce cuales son los roles que tiene cada uno de los mecanismos y entes sobre los que tiene control, en tanto y en cuanto no le de a cada uno el rol que le corresponda tomará decisiones que cumplen con la finalidad de defender la balanza de pagos en el corto plazo pero generarán un impacto mucho mayor en el mediano-largo plazo.

El merval toco un primer objetivo en 2100 puntos y reboto fuerte, cerrando la semana marginalmente sobre la media móvil de 200 ruedas semanal. Sin embargo todavía le queda movimiento para hacer hasta el objetivo en 1900 puntos, la razón?... desde mi punto de vista puramente técnica, medido en USD a tipo de cambio contado con liquidación el merval vale hoy 360USD, en mínimos de 2008, valía 300USD... un 20% de diferencia, alcanzado practicamente en 3 meses, amerita un rebote, pero sin argumentos fundamentales que lo sustenten, esta caida es puro riesgo político y el mismo no se ha reducido.

Una medida rápida del riesgo soberano la encontramos en la cotización del RG12 en Estados Unidos, que se paga 98USD por cada 100USD que se pagan en agosto, esto es una tasa del 2.04% a menos de 3 meses. Ese es el riego que nos pricea el mercado, y se traslada directo a la renta variable.

Por eso la alternativa sigue siendo salir de riesgo argentino, si el rebote se extiende, aprovechar y vender, tanto sea bonos en USD como Acciones de riesgo local.

El rebote llevo al merval, en velas semanales a cerrar marginalmente sobre la MM de 200 ruedas semanales, y señales de entrada semanales en MACD y RSI. Lo cual nos puede llevar hasta valores de 2450-2500 puntos.

En compresión diaria, aparece una figura arto conocida, un hombro, una cabeza, y debería volver a buscar 2200 puntos y rebotar contra esos valores para confirmar la figura. Repito, no soy alcista si me aboco a cuestiones fundamentales, pero técnicamente las señales marcan que el rebote puede ser mas fuerte. El volúmen sigue siendo muy bajo y para ver un verdadero cambio de tendencia necesitamos ver que entre mas dinero.

Si no entro en riesgo argentino, y veo los bonos en USD en máximos (y maquillados por que la presión que sale es tipo de cambio y no se ve la suba del riesgo soberano). Como se puede ver en el siguiente gráfico, a tipo de cambio constante (oficial), la cotización del Boden 15 no se ha movido año a año.

La alternativa es irnos al vecino país, a Brasil, y en moneda dura (bueno el real se esta depreciando pero lo hace por que es lo que Brasil busca para moderar el ciclo, no por falta de capacidad de sus gobernantes).

Si la política contracíclica de Brasil tiene efecto directo sobre su crecimiento, la bolsa se anticipará, mirando EWZ, vemos al Bovespa en mínimos de 52 semanas y dando señales de entrada en RSI, MACD y Estocástico.

Y Petroleo Brasileiro, esta haciendo un movimiento muy bajista hace 2 años, alcanzando casi mínimos que no toca desde la crisis 2008. (esta un 15% sobre estos valores). Dando señal de entrada en RSI y MACD. El rango de precios entre 18 y 17USD es un excelente rango para acumular acciones de largo plazo. }

Hoy no se puede ir al banco a comprar 1000USD; pero usted puede comprar 1000USD por mes en Petrobras, acumular acciones y a 2 años tener bien resguardado su dinero, fuera de riesgo Argentino, con liquidez suficiente para vender si lo requiere, con un rendimiento de dividendos del 5,25% en USD y con gran potencial de ganancias de capital.

Nadie en su sano juicio propondría un arbitraje de Bonos a Acciones por que es una herejía en términos teóricos, pero si somos pragmáticos, yo le creo mas el 5,5% de dividendos de Petrobras que al 7% de renta del Bonar X, los rendimientos de capital creo, serán mayores en la Petrolera Brasilera. El 20% de TIR nos esta priceando una reestructuración de deuda que no es descabellada.

Si superamos la actual resistencia en 1325 el objetivo queda planteado en los 1370 donde rompimos a la baja la tendencia alcista anterior. RSI dio la señal de entrada, MACD que es un indicador con Lag esta a punto de darla.

El rango actual de trading esta entre 1296 (MM de 200 ruedas diaria y retroceso 61 del movimiento alcista 2008-2012) y 1330.

El rango para añadir posiciones alcistas esta entre 1300 y 1310 con Stop Loss debajo de 1290.

Tras los comentarios de Mario Monti durante la jornada de Ayer, el mercado tiene una razon para mas optimismo, aunque España ahora se puso en el centro para ponerle presión bajista. Demasiado pesimismo durante mucho tiempo, indicadores técnicos diciendo lo contrario, hora de asumir algunos riesgos del lado largo del mercado.

Angola, el alto crecimiento de sus últimos años viene impulsado por la suba en los precios del crudo, miembro de la OPEC desde 2006 tiene una cuota de 1.65 barriles por día. Representando la producción de crudo el 85% de su PBI, el 5% corresponde a exportación de diamantes, hay mucha agricultura de subsistencia pero la mitad de la comida del país es importada.

A pesar de los años de crecimiento, Angola sigue extremadamente dependiente del Fondo Monetario Internacional, de quien ha recibido 1.33Bill de USD desde noviembre de 2009.

Lo mas interesante aquí viene por lo que indica el FMI respecto de las políticas que esta tomando este país:

“The authorities have taken decisive steps toward enhancing accountability in public spending and predictability of oil revenue transfers. They have begun to phase out quasi-fiscal operations by Sonangol, the state oil company, and incorporating them into the budget, and have established inter-agency working groups to monitor and reconcile oil revenue flows to the treasury. They are developing, with technical assistance from the Fund, a medium-term fiscal framework to improve the management of oil revenues and allow for a scaling up of public investment."

Es decir, trataremos de aprender de los angoleños como integrar una empresa petrolera dentro de las cuentas fiscales, generar un grupo de monitoreo del sector petrolero y manejar los revenues petroleros, en el caso de Angola, con ayuda del FMI, nosotros, con ayuda de este gran país.

The authorities are implementing reforms to their monetary policy framework. Supervisory capacity at the central bank will need to be enhanced as a priority to carefully manage the implementation of the new foreign exchange law for the oilsector. The success of de-dollarization efforts will depend on sustained implementation of sound macroeconomic policies, continued progress in reducing inflation, and development of kwanza-denominated saving instruments.

Aqui viene la parte que asusta, las autoridades estan implementando reformas de su política monetaria, la capacidad de supervisación del Banco Central se incrementará para asegurar la implementación de una nueva ley para el sector petrolero, el exito de la des-dolarización dependerá de la implementación de fuertes políticas macroeconómicas, reducción de la inflación, y desarrollo de instrumentos de ahorro en Kwanza.

¿Como ha implementado Argentina esta política?

- Eliminando los mecanismos para ahorrar en USD, obligando a ahorrar en pesos, con una inflación no controlada implica consumo y mas consumo, lo cual alimenta la inflación y de mediano plazo reduce la capacidad de inversión. Por lo que, con inflación creciente, no logran ni lo uno, ni lo otro y al patear el problema y ponerle mas presión a la olla hacen que el día de la salida, sea mas doloroso.

Segun el factbook de la CIA, que se hace en base a datos oficiales (lo que Angola publica), el 85% de la población Angoleña vive de la agricultura que corresponde a un porcentaje menor al 10% del PBI... Esto nos habla a las claras del nivel de distribución de la riqueza que hay en este pais gobernado por un dictador desde hace 30 años. De hecho, el 10% mas rico de Angola consume el 50% de lo producido, mientras que el 10% mas pobre consume el 0,6%.

Lindo pais para que nos de clases de intervencionismo estatal. Lindo país para que nos de clase de como manejar una Estatal Petrolera, realmente hubiera preferido que nos lo enseñe Brasil, capaz que solo fueron a Angola para que Moreno pueda practicar Portugues, lo cual también hubiera sido mejor si lo hacía en Brasil.

Long Term Capital Management fue fundanda en 1993 por un ex director de operaciones de Salomon Brothers, junto con Robert Merton, Myron Scholes (quienes habían creado y recibido un premio nóble por crear el modelo de valuación del que hablaremos junto con Fisher Black, quien murió antes de poder recibir el premio nobel), junto con David Mullins (Antiguo regulador). Como dijo Warren Buffet, lo crearon los 16 hombres más inteligentes que hayan trabajado juntos en cualquier empresa del mundo, incluyendo Microsoft. Este fondo llego a controlar el 5% del mercado mundial de renta fija mediante posiciones apalancadas y terminó en un colapso catastrófico que obligo a la intervención de la Reserva Federal para que no haya un impacto sistémico. El fondo que basaba todas sus posiciones en el modelo de Black and Scholes, perdió 6500 millones de dólares y dejo al sistema financiero al borde del colapso.

Primera aproximación a la fórmula

La introducción es solo para recordarnos que la gran complejidad matemática no nos puede hacer olvidar que a veces el mercado es mas simple, y es la intención de este post, presentar el modelo de Black and Scholes y tratar de sacar conclusiones que nos permitan operar en la vida real y entender lo que estamos haciendo.

Las fórmulas serán una gran ayuda para entender que hay detrás, pero es la lógica de las mismas donde quiero poner el foco.

Para eso comenzamos con la más simple, la valuación de un call, en el momento del vencimiento es el maximo entre cero y el valor intrínseco (precio de la accion (s) y precio de ejercicio (k)).

c = max ( 0 ; s - k)

Lo que la formula se propuso fue tratar de darles valores probables a p y k en momentos del tiempo anteriores al vencimiento. Es decir, dado que el vencimiento no ha llegado, son valores ESPERADOS de p y k. Destaco la palabra, por que segun si en cada momento del tiempo el mercado "ESPERA", valores mayores de las opciones, entonces las opciones valdran más.

No nos queda otra que introducir conceptos estadísticos

Una distribución de probabilidad es una función que nos muestra cual es la probabilidad de que se den determinados valores dentro de un suceso aleatorio, en este caso, que la acción valga di. En el caso de una función normal, existe una simetría, es tan probable que se dé un valor muy malo, como un valor muy bueno exactamente mayor a la media, es decir...

Si el promedio de la volatilidad de la acción es 10%, entonces la probabilidad de que se dé un valor 9% es igual a la probabilidad de que se de un valor 11%.

Esto es distinto que la probabilidad de que se den valores entre 0 y 11%, que por definición, es mayor a la probabilidad de que se den valores entre 0 y 9% para cualquier distribución de probabilidad. La complejizamos un poco

Sabiendo que en cualquier momento del tiempo anterior al vencimiento la opcion DEBE valer por la posibilidad de que al vencimiento sea ejercible, entonces la opcion antes del vencimiento NO puede valer cero, ergo vale s - k ¡Esperado!

c = s - k

Fíjense como simplemente agregamos un término al lado del precio del subyacente y del precio de ejercicio.

Estos valores son la probabilidad de que se dé la observación di o dz.

di = ln(s/k) + σ2/2 T

σ√T

El primer término:

S N(di), es el valor esperado del precio del subyacente, medido hoy.

di, esta formado por el rendimiento esperado (ln s/k) y un segundo factor que depende de la volatilidad del activo y el tiempo restante hasta el vencimiento. Mostrandonos que cuanto mayor volatilidad, mayor será este término, mayor será la probabilidad de que se alcance di y por lo tanto más valdrá la opción.

El segundo término:

Es el valor presente del precio de ejercicio, multiplicado por un segundo término, por definición menor que di, y más chico cuanto más grande sea la volatilidad y el tiempo restante (σ√T), lo cual nos vuelve a mostrar, que cuanto mayor volatilidad y tiempo restante, mas grande deberá ser el valor de la opción.

Un pequeño chiste

Un grupo de gente se estaba vendiendo una caja cerrada, solo sabían que dentro de ella había un pescado, llego el momento en que uno de ellos abrió la caja y gritó "¡me estafaron, este pescado está podrido!", la respuesta fue "ese pescado no es para comer, es para venderlo!".

Conclusiones

La volatilidad histórica es lo que alimenta al modelo cada vez que vemos el término σ. Por lo que cada vez que se valúa la opción se supone que estamos en un punto donde el valor observado es la media de la distribución de volatilidades.

Mirando el reporte diario de IAMC, vemos que la volatilidad histórica de Grupo Financiero Galicia es al día de hoy de un 35,90%. Es decir, cualquier valuación de la columna prima teórica supone que estamos en el punto μ del gráfico. Cuando el día es fuertemente volátil, y Galicia salta un 3 – 4 %... las opciones suben fuerte, se valúan como si estuvieras en puntos como 2σ del gráfico cuando en realidad, es esperable que se vuelva al punto μ y las opciones vuelvan a caer de precio.

En ese momento, es cuando debemos vender el pescado. Recordemos que es muy bajo el porcentaje de opciones que al día del vencimiento es ejercido. Al operar opciones estamos vendiendo pescado, y la mayor parte de las veces ese pescado está podrido, debemos venderlo en los momentos de euforia.

* Entre los links útiles de este blog pueden obtener un programa que permitirá valuar las opciones rápidamente.

Como sabemos en la Argentina tenemos una presidente que habla mucho, da 2 o 3 discursos por semana, donde se dedica a repetir datos y escuchar como "los muchachos para la liberación" vitoréan su nombre cual Maddona o los Rolling Stones... de hecho, para parecerse un poco más decidió hacer un acto en cancha de Velez, así de paso recordarlo a el, como si fuera John Lennon (si el que lee es fana de los Beatles, pido disculpas por la comparación).

En su discurso dijo unas cuantas cosas entre las que destaco fuertemente:

1) Gracias a que recuperamos las AFJP, de manera que dejaron de ser un negocio meramente financiero para ser una política de estado y de desarrollo e inclusión, etc...

Señora presidente, evidentemente usted no entiende la lógica de un sistema de reparto, un sistema de reparto es, por definición, una cuestión meramente financiera, donde se reciben recursos de las generaciones que trabajan hoy y se los transfieren a las generaciones que trabajaron ayer, en el medio se pueden generar excedentes en caso de que la gente ahorre mas, estos excedentes, se canalizan por definición a inversiones a travez del mercado financiero de forma que se mantenga el valor de la misma o se incremente a un plazo mediano-largo. Claramente el médico que trabaja 9hs por día no podrá salir a poner con sus ahorros un restaurant, canaliza el dinero a la economía real a traves del mercado financiero. En ese punto, se genera una deuda de las AFJP con esa persona, al asumir el estado las AFJP; asumió no solo una bolsa de dinero, sino tambien una importante deuda.

Hacer del dinero de las AFJPs un canal para el desarrollo, la inclusión, etc, es tomar ese dinero, y utilizarlo en gasto corriente, generando un problema de solvencia a la hora de pagar sus deudas cuando las generaciones actuales lo demanden. Se rompió la lógica de esa inversión, ya que el gasto corriente al que fue canalizado no genera renta. De hecho, los fondos del Anses se han usado para cubrir vencimientos de deuda, no para generar inclusión y desarrollo. ¡Vaya progresismo!

2) Mejoro la educación:

Basta con contar los días perdidos de clase en 2011 y el ausentismo docente, destaco del artículo lo siguiente:

Los estudiantes secundarios de más de 500 escuelas encuestadas tienen un promedio de 2.88 horas libres a la semana porque faltan sus profesores, pero, además, casi el 40% de los docentes de escuelas estatales faltan más de 4 horas a la semana, mientras que en las privadas se da sólo en el 23%.

Y Argentina no está entre el grupo de países que más días de clase tienen en su calendario (180 días). Brasil y México tienen 200 días de clases al año, Chile 190, Japón es el que está en el extremo: 247 días por año, mientras que Corea del Sur tiene 221 y España 220.

Sin mucho mas que agregar, los números son elocuentes.

3) YPF "gracias a todos los que lo hicieron posible", "es de bien nacido, ser agradecido"

Mensaje claro a la oposición:

Aca viene un punto mas político que económico, la oposición toda elevo voces de crítica respecto de la desición de YPF, cuando hubo que votar se abtuvieron y apoyaron la medida, solo sesgados por un pensamiento nacionalista mas que por el sentido común y el pragmatismo. Como siempre paga mas el rédito político de corto plazo que el impacto que pueda tener una medida en la economía de largo plazo. Felicitaciones a la oposición argentina por que han demostrado una falta total de agallas y dejaron que la presidente los pueda subir a su carro de vencedora como "los que me criticaron pero al final me reconocieron que tenía razón"... verguenza les debería dar.

4) Importante reforma del banco central, ya no solo un instrumento monetario, sino una política de desarrollo, empleo y bienestar.

Lo primero que se hizo con el BCRA fue tomar 5600 millones de USD para pagar obligaciones financieras. Tal como el caso de las AFJP, se hizo caja para pagar gastos corrientes con deuda. Recordemos que sobre las reservas (activo) un banco emite dinero (pasivo). Ergo, se utilizó dinero comprometido con deuda para pagar gasto corriente. la consecuencia de esto es que el valor de los pasivos se tiene en el mediano plazo que igualar con el valor de los activos, si los activos caen, la forma de que caiga el valor de los pesos emitidos es que suban los precios, igualandose activos y pasivos en términos reales, a esa suba de precios se la llama inflación, esta simple explicación parece que nuestra presidente del Banco Central, no la aprendió.

5) Es importante proteger el trabajo, el empleo, protegerlo con uñas y dientes. Del tema se habló en este post donde se destacó la caida en el índice de demanda laboral de la Universidad Torcuato di tella

6) "Es importante haber roto las diferencias, y falsos enfrentamientos que solo trajeron beneficios para unos pocos". "Argentina tiene los mejores salarios del mundo".

En este punto me tomo la libertad de hablar con falta de rigurosidad técnica y dejandome llevar por la indignación que me generararon ambas frases.

Mientras la inflación se acelera y se toman medidas destinadas a incrementarla todavía mas, con la consecuente caida del poder adquisitivo de los salarios e impacto resecivo de la misma debemos escuchar una frase como esta. Personalmente la considero un insulto, mas aun teniendo en cuenta que su patrimonio se ha incrementado un 3500% en 9 años (con razón semejante festejo!), esta claro que con "Argentina", se refería a los miembros de su gabinete de ministros, por que los demas, sea cual sea el sector en que nos desarrollemos (con salvedades en sector IT por un deficit significativo de Oferta) estamos lejos de los salarios que paga el mundo para universitarios.

Para poner un ejemplo, economistas con postgrado que se desempeñan bajo la órbita del BCRA cobran 3500 pesos por mes, lo cual es lógico, habida cuenta de que la directiva mayor del BCRA no cree que emitir genere inflación.

¿Quienes son los pocos que se benefician?

Cierro con la foto que publicó el diario crónica:

El cual indica que hubo 150 mil personas en Velez el viernes, haciendo matematica digo:

Capacidad del estadio de Velez: 50mil personas

tamaño de un estadio de futbol: 6200 mts cuadrados

Cantidad de personas por metro cuadrado: 3 o 4 personas... Soy generoso y digo 4

50mil + 6200 * 4 = 75mil personas (no tenían que trabajar un viernes a las 17hs?).

No es fisicamente posible llegar al número de 150 mil. Evidentemente el INDEC colabora con diario crónica.

Fue una semana donde a falta de fuertes datos económicos, si hemos tenido una gran cantidad de noticias que marcaron cambios cualitativos, decisiones de política económica definieron esta semana, tanto a nivel local donde poco nos queda por decir sobre lo sucedido con YPF, pero también en China y Brasil, que modificaron su política monetaria.

Brasil por su lado, bajó su tasa de referencia, de 9,75% a 9%, además de que señalizó mayores bajas para estimular su economía.

En el caso de China, la decisión paso por incrementar la banda de flotación de su moneda, lo cual le dará mayor margen de movimiento para tratar de moderar el ciclo, y se estima ahora que el próximo paso será reducir nuevamente los requerimientos de reservas e incremente su gasto para ayudar a evitar una desaceleración más fuerte.

Esto es importante a nivel internacional ya que en un contexto donde se ve cada vez más probable una recesión en Europa, China puede asumir un rol de contrapeso o agravante y el mercado está muy atento a estas señales.

El dato de pedidos de desempleo del día jueves, volvió a decepcionar al mercado y llevo a ver un día fuertemente bajista.

El EURO por su lado tuvo una semana alcista, luego de que los ministros de finanzas del G-20 comprometieran más de 430 billones, es decir, a duplicar el poder de fuego del fondo de salvataje. Desde Brasil indicaron que su ayuda estará sujeta a que se de a los países emergentes mayor poder en el FMI.

España y Francia lograron hacer colocaciones de deuda reduciendo los costos de endeudamiento que traían de la semana pasada. En el caso de España, sus costes se incrementan por las tensiones sociales que se generan por los recortes aplicados por el presidente, Mariano Rajoy. Por el lado de Francia, todos los sondeos dan ganador al candidato Socialista, lo cual hace pensar que planes de ajuste serán más difíciles de aplicar con consecuente presión sobre la capacidad de pago del país galo. Fue muy positivo para los mercados Europeos un buen dato de confianza del consumidor Aleman del día viernes.

Las presentaciones de balances durante la semana también fueron abundantes, destacándose el sector tecnológico y Financiero.

En el sector tecnológico presentaron sus números Microsoft (NYSE:MSFT), Intel (NYSE:INTC), IBM (NYSE:IBM) y. Salvo en el caso de Microsoft las compañías mostraron caídas en sus revenues. Yahoo (NYSE:YHOO) por su lado no mostró mayores cambios en sus ventas. La semana que viene serán muy importantes los números de Apple (NYSE:AAPL)

En el ámbito local, la noticia de la estatización de YPF, aunque anunciada, fue un fuerte baldazo de agua fría para los inversores y su efecto expansivo arrastro todo el panel merval para llevarlo a valores de mínimos de 52 semanas en una tendencia bajista que presumiblemente se mantendrá.

Durante la semana entrante será importante ver como continuará la temporada de balances que a nivel local se destaca por la presentación de Tenaris (NYSE:TS) (BCBCA:TS), que presentará sus números el día jueves.

Mientras que los datos económicos no fueron fuertes en esta semana, si lo serán la semana entrante, con datos de confianza del consumidor y sentimiento de Michigan, pero principalmente una nueva conferencia de prensa de la Fed, el día miércoles, no se esperan cambios en la tasa que dijeron que mantendrán hasta 2014, pero los comentarios siempre son muy importantes para el mercado que continúa debatiendo cuales serán los próximos pasos de la autoridad monetaria América.

Un análisis semanal de S&P500, mirando con las medias móviles de 8 y 21 ruedas, que anticipan cambios de tendencia de largo plazo. Sumamos MACD y RSI. Se ven divergencias en ambos indicadores. Y el S&P500 tomo como resistencia los 1388 puntos donde esta la MM de 8 ruedas semanales. Si cierra la semana debajo de esos valores las medias móviles mencionadas se comenzarían a cerrar una sobre la otra. Objetivos bajistas: 1360 - 1340... Si rompe ese valor clave la corrección nos llevaría hasta 1250.

Comparto el trabajo realizado para Invertironline.com, un análisis de la semana bursátil con los principales drivers a tener en cuenta a nivel local e internacional.

En el siguiente gráfico podemos ver como el índice de referencia del mercado Argentino ha roto a la baja el soporte marcado desde comienzos del año, y confirmando la ruptura del triángulo marca un objetivo fuertemente bajista en los 1900 puntos. Coincidente con el retroceso 61,8% de Fibonacci desde mínimos de 2009 hasta máximos de 2010.

En el camino deberá pasar por la MM de 200 ruedas semanales, en 2300 puntos, donde probablemente veamos un rebote que no pondrá en duda la tendencia bajista.

Esta tendencia esta justificada por el riesgo político que Argentina implica para el inversor a nivel internacional, las acciones están baratas, si, pero estamos comenzando a dar la vuelta dentro del ciclo económico y no hemos sabido generar durante los años de bonanza el colchón que nos permita pasar esta etapa del mismo, es por eso que el gobierno esta tomando desiciones de política económica sesgadas y cortoplacistas que no generarán soluciones a los problemas de fondo.

Así con la prima de riesgo disparada y el ciclo dando la vuelta, no es tan descabellado pensar que las valuaciones puedan caer todavía mas.

Siempre fui un tipo bastante cabeza dura, hay una anécdota que a mi mama le gusta contarme cada vez que doy prueba de ello (lo cual es mas seguido de lo que me gustaría). Que tenía 4 años y ella estaba planchando, entre a la cocina y me dijo "Sergio, no toques la plancha que recién termino de planchar y esta caliente"...

Obviamente, lo primero que hice fue, aun con mi santa madre presente, poner la mano en la plancha, pero no fue un dedo, fue la palma completa ya que quería estar seguro de que la plancha estaba caliente, efectivamente, estaba caliente, saque rapidamente la mano de la plancha al grito de "AAAAAAAAIIIIIIII"... y aprendí la lección, no solo mi reacción fue rápida, sino que es el día de hoy que no volvi a meter la mano en la plancha.

Hoy nos encontramos con diversas notas en muchos medios a nivel mundial, que dan cuenta de los errores que la argentina esta cometiendo, a saber:

El diario el país de España, hace foco en la cortina de humo, claramente se ven las divergencias entre la discursiva oficial y las verdaderas razones tras las decisiones que se toman, las cuentas fiscales y divisas no muestran números auspiciosos.

El economic Journal habla de las 2 mujeres que estan por destruir la Argentina haciendo foco en la gravedad que el cambio de la carta orgánica del BCRA implica en el normal desarrollo de la economía, el perder el foco en la estabilidad de precios mete un frente muy importante de riesgo, no solo por la ya golpeada credibilidad del país respecto de sus datos de inflación, sino por que el BCRA deja de tener la obligación de plantear metas, desde Argentina tambien se alzan voces de alarma, de acuerdo con un informe elaborado por la consultora Orlando J. Ferreres:

"La nueva C.O. exime al BCRA de la obligación presentar un Programa Monetario

anual con metas de control de la cantidad de dinero, que previamente funcionaba como target

para controlar los movimientos de precios mediante metas para la oferta monetaria. El

incumplimiento de la presentación de estas estimaciones era previamente causal de remoción

de los miembros del directorio. A partir de ahora, el Banco Central deberá publicar antes del

inicio de cada año sus objetivos y planes de política en materia monetaria, financiera, crediticia

y cambiaria, pero no necesariamente un target de inflación o de dinero"

Es decir, ya no tendremos un faro donde mirar, es explícito lo que antes era implícito, la discrecionalidad del gobierno, cortoplacista y sesgada será ahora la que determine las políticas monetarias con mayor libertad de lo que lo venía haciendo, alimentando la inflación y las expectativas de inflación (sutil diferencia, la inflación no solo crece por lo que las empresas modifiquen sus precios por que sus costos se encarecen, sino que las empresas modifican sus costos por lo que creen que sus costos se encareceran, y los trabajadores negocian paritarias por lo que creen que sus gastos crecerán, en este contexto las negociaciones salariales todavía no han comenzado y claramente se corre el riesgo de espiralización de la inflación), recordemos que la definición de hiper inflación no esta dada por una tasa determinada de crecimiento de los precios, sino por la velocidad en que se renegocian los contratos, una buena forma de medir la gravedad de los problemas estará en ver a que plazos se comienzan a negociar los contratos de alquileres y se establecen topes para nuevas renegociaciones salariales. Segun la Universidad Torcuato di Tella, la expectativas de inflación son de un 35% para los próximos 12 meses.

Tambien la universidad Torcuato di Tella, el mercado laboral, muestra un claro signo de como la economía real esta viendose afectada, este índice es un indicador de mediano plazo de la actividad económica, claramente, si un empresario piensa que no habrá suficientes negocios para salir al mercado laboral a buscar gente, no lo hace. Muestra el mismo en un mínimo que solo fue alcanzado en 2002, y ya superando los mínimos marcados en la crisis 2008.

Es decir, a nivel interno y externo nos estan avisando que la plancha esta caliente y enchufada, que no pongamos la mano, que no sigamos adelante con estas decisiones tan nocivas para la economía.

Yo no lo viví, las consecuencias de la última gran hiper inflación del 89 ya habían pasado el día en que decidí que era buena idea poner las manos en la plancha, pero muchos lo vivieron, y se pueden ver señales de parecidos con esa época (en la góndola de yerba mate por ejemplo), ¿podremos sacar la mano de la plancha a tiempo?, lamentablemente no lo creo, nuestro gobierno ha demostrado ser bastante cabeza dura, cree estar reinventando la teoría económica, el resultado estará en uno de 2 caminos, realmente seran ensalzados como los grandes descubridores de la panacea que Adam Smith, Ricardo, Samuelson, Friedman, Keyness, Marx, Schumpeter, etc no pudieron, o repetiremos el camino ya vivido.

Como me inclino por lo segundo creo que la respuesta para los inversores es la siguiente, no compre acciones de riesgo local, dolaricese, ya sea en bonos cortos o del tramo medio de la curva, el dolar "contado con liqui" podra caer tras la suerte de overshooting que tuvo en las últimas semanas pero su tendencia es clara y las razones fundamentales para la misma estan a la vista. Mejor aun, si puede y Moreno no le traba la puerta de salida, salga e invierta en el mercado internacional. Diversifique su riesgo, si la Argentina es el riesgo que consume necesariamente por vivir y trabajar en este pais, otra clase de riesgo deberá sumar a su cartera.

La corrección esperada por las divergencias planteadas en S&P500 finalmente se comienza a confirmar, El S&P500 rompe la MM de 20 ruedas y plantea un objetivo en el rango 1330/1300, siendo importantes los 1300 ya que corresponden con un soporte de tendencia y el retroceso 21,8% de Fibonacci.

En caso de romper los 1300 puntos, necesitamos aquí una fuerte noticia negativa que puede venir de 2 frentes, 1 un mal dato de empleo el día viernes 9 de marzo, o bien mayor ruido desde Europa donde Venizelos, primer ministro Griego, dijo que la última oferta a bonistas es un "tomalo o dejalo", es decir, si fuerza a los bonistas a aceptar el canje será inevitablemente default, haciendo saltar los CDS. Otro frente de conflicto viene de España, que seteo una meta de déficit fiscal en el 5,5% cuando la UE le exige el 4,8%, una diferencia fuerte.

Nuestro mercado no se queda afuera de la tendencia, y aunque se dibujen los números y se presenten con bombos y platillos durante 3 horas, las cuentas fiscales no cierran, los pasivos del BCRA cada vez son mayores respecto a la base monetaria y el cambio en la carta orgánica del central dará piedra libre para tomar emisión (mas) desmedida y el redireccionamiento de crédito puede volver a poner presión sobre los márgenes del sector financiero, que pondera fuerte en el merval, sumado a TS en máximos y con petróleo que vuelve a alcanzar máximos y puede mostrar tomas de ganancias, creo que el merval superará a la baja los 2600 puntos planteando un nuevo doble piso en el rango 2400-2300 puntos.

Comenzamos con un salto discrecional en el tipo de cambio que le dió al gobierno una ventaja competitiva vía tipo de cambio, sumado a una fuerte suba de los precios de los commodities, por lo que el gobierno se llevo billones de USD en retenciones y eso le permitió durante mas de 5 años tener superávits gemelos, esto es, superávit de la balanza Comercial y superávit Fiscal... Se recaudo mas de lo que se gastó y se permitió generar mayores reservas.

Estos superávits generaron mayor riqueza, esto es, el país tenía mas plata para gastar, cuando hay mas plata para gastar pero la oferta no crece en relación se produce lo que conocemos como inflación... Los diarios en ese momento hablan de Economía sobrecalentada... Amerita hacer un ajuste para que las variables se acomoden...

Este contexto, era en realidad una GRAN OPORTUNIDAD, Teníamos fuertes fundamentals que nos hubieran permitido endeudarnos a una tasa mas baja y poder financiar un proceso mas fuerte de importación de bienes de capital... Pero NO! el camino fue como siempre, como buenos Argentinos, querer invertar la rueda... o por lo menos, poner a trabajar ruedas cuadradas que muchas veces mostraron su poca capacidad de generar CRECIMIENTO, todo para mostrar algunos espejismos de DESARROLLO que no son mas que ilusiones que por las falencias que voy a pasar a describir no creo que sea sostenible (uso estas 2 palabras a propósito, en argentina no pasa 1 día sin que vea la palabra progreso como sinónimo de crecimiento o desarrollo, hay diferencias grandes).

Volvamos a la GRAN OPORTUNIDAD, la bonanza nos había traido el problema de la inflación pero teníamos armas para atacarlo, habíamos demostrado que teníamos voluntad de pago al cancelar créditos internacionales asi que podíamos aprovechar esa mejora reputacional, ¿cual fue la solución?, matar al mensajero, se intervino el INDEC, se utilizaron los poderes del estado para perseguir a todo aquel que opinara en contrario, y se vivieron 4 años como si no tuvieramos ese problema (aunque dudo que haya 1 sola persona en este foro, oficialista o no que no note haya notado algunas diferencias sustanciales en el período de tiempo que pasa entre que cambia un billete de 100 y ya no le queda ninguno de 10), el problema se siguió gestando, el país dejo de ser barato para el mundo y el mundo se convirtió en barato para el pais... Por lo que la variable tiene que ajustar, el tipo de cambio... Asi que nuevamente, nos dedicamos al negacionismo y pusimos una pared al mecanismo tipo de cambio... Saltaron las tasas de Interes, asi que decidimos que la culpa la tenía Brito que era un golpista y que atacaba al gobierno nacional y popular mediante los mecanismos de tipo de cambio y tasa de Interes (trilema de política monetaria).

A donde fue en ese tiempo el dinero de los superávits:

1) El gobierno progresista le pago en Cash al FMI... Para mi, mostrando doble falta de congruencia. En primer lugar discursiva, pero principalmente por que como dije anteriormente, no se aprovechó la mejora reputacional y se volvió a hipotecar la posibilidad de inserción al intervenir el INDEC.

2) Medidas "Progres", digase, planes trabajar, jefas y jefes, hijos, madre, padre, abuelo y tío... Creo que la medida es positiva, pero en un período de tiempo determinado, esto es, Tenes el plan por 5 años, tenes ese tiempo para educarte y aprender un oficio, pasado el período de 5 años (pongan el tiempo que quieran) se acaba el plan. Si estos planes no se acompañan por una medida paralela de mejora educacional e inserción al tejido productivo, este progresismo no genera desarrollo, ni mucho menos crecimiento, es mas demagogia y voto fácil, pero es fácilmente vendible como los salvadores de la patria. Es fácil ser querido y que te levanten 24 monolitos cuando te pasaste 10 años repartiendo plata que no es tuya. Voy a aplaudir al gobierno el día que Cristina venda su depto en puerto madero para repartir el dinero a los pobres que se amontonan frente a su casa rosada bajo los techos de calle Alem... los tiene cerquita por lo que dudo que no los haya visto, el helipuerto lo queda justo enfrente asi que puede tener una buena visual.

3) Para financiar todos estos planes se emitió dinero... cuando el estado emite dinero, también acrecienta una demanda que estaba fogeada por el incremento en la riqueza que venía fomentado por la mejora de los precios de nuestro principal bien de exportación... La consecuencia de esto es la inflación. Como dije anteriormente, la culpa paso a ser de las consultoras por decir lo que todos sufríamos pero el gobierno no veía!... es mas, tuvimos que bancar al ministro de economía, actual vicepresidente diciéndonos que la inflación no afecta a los pobres!!

4) Finalmente las variables que saltaron fueron tipo de cambio y tasas de interes, pero estos mercados también fueron intervenidos y la culpa la paso a tener Brito!...

La culpa no es de otro, la culpa es de uno, y va a tener un final mas triste que el poema.

Observar la falta de fuerza y divergencias bajistas con la que el S&P500 se ha sostenido sobre la media móvil de 200 ruedas diarias. Pero tambien destacara otros indicadores que dan señales contrarias. En un momento de definición del mercado, manteniendo un sesgo bajista, cerramos 2011 con Europa amenazada con una rebaja de calificación crediticia, bajistas por esa razón, nadie duda de la mejora en datos macro en USA, pero la espada de Damocles de Moody´s, Fitch y Standard & Poors todavía pende sobre las cabezas de los soberanos del viejo continente.

De hecho, la realidad de que a pesar de los datos los últimos 3 días el índice no pudo pasar mas de 1 hora en positivo tambien habla por si solo.

No solo observamos la falta de fuerza para superar los 1300 puntos, sino que se observan fuertes divergencias entre el máximo de fines de octubre y este máximo local. Personalmente creo que será una baja hasta los 1250 puntos en el corto plazo. En caso de continuar la misma ya hablamos de objetivos en los 1200 puntos.

Lo cierto es que los bonos del tesoro hablan en contra, están en máximos y mostrando divergencias similares.

Mi conclusión es que el mercado ya ha descontado en las caidas del Euro y las Subas de Treasuries mucho del downgrade de las calificadoras, es solo cuestión de tiempo que efectivamente se de, veamos una caída significativa de los índices debido a la potencial capacidad de impacto que tendría sobre los Bancos su exposición a CDS. Esta caída la aprovechemos para entrar con fuerza. La volatilidad no va a dejar de estar presente este 2012, China se apuntará con alguna sorpresa, las elecciones en USA también darán un nuevo color.

Bajista por el lado de China, pero en año electoral, las promesas políticas y cambios de política fiscal para acaparar votos están a la orden del día, generando Euforia en los votantes y los inversores por igual.